La particularité de Crise, c’est de considérer que la période 1989-2020 a été celle d’une importante croissance du capitalisme au niveau mondial. La crise générale de 2020 est l’aboutissement de cette croissance, qui a profité de l’effondrement du bloc social-impérialiste soviétique et de l’intégration totale de la Chine capitaliste dans le marché mondial. Néanmoins, il y a un paradoxe qui est évident et c’était l’un des grands mystères de l’émergence de la crise générale.

Avec la pandémie, les États capitalistes ont déversé des sommes colossales pour renflouer les entreprises et stabiliser le niveau de consommation. Le capitalisme vit depuis à crédit, mais cela semble fonctionner. Pourquoi alors parler de crise générale s’il n’y a pas de paupérisation absolue des masses ?

Et c’est alors que l’inflation entre en scène. C’est elle le grand vecteur de la paupérisation des masses. Impossible de prétendre le contraire : l’argent dont disposent les travailleurs pour vivre a perdu de la valeur, il continue d’en perdre. Pour la bourgeoisie, il en va tout autre, de par l’importance des sommes dont elle dispose, et par la possession des moyens de production.

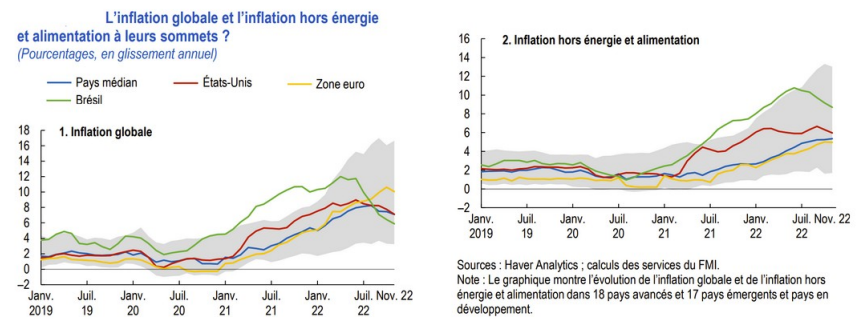

Regardons quelles sont les données pour l’inflation dans le monde. L’irruption de la pandémie se présente très clairement comme la boîte de Pandore ouvrant la voie à l’inflation.

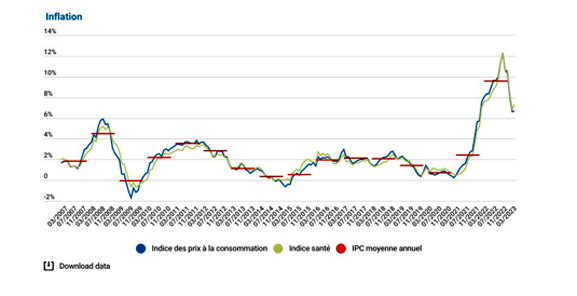

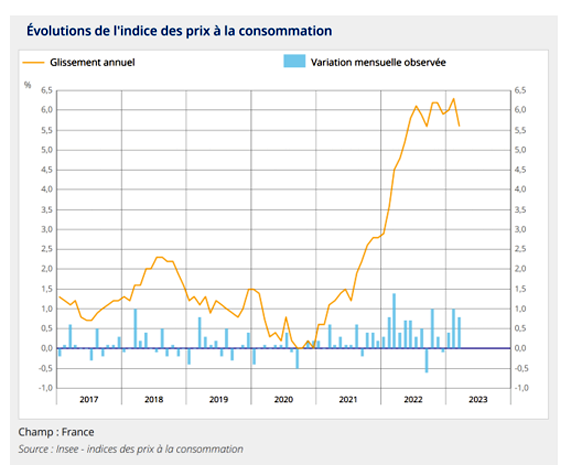

Voici les chiffres plus spécifiquement pour la Belgique, puis la France. On lit les choses très clairement.

Les capitalistes sont très optimistes, ils pensent que l’inflation connaît un reflux. Grosso modo, elle passera à 4 % en 2023, à 2 % en 2024. En réalité, ils n’en savent trop rien et ils disent cela à la fois parce qu’ils l’espèrent, et parce qu’ils ne peuvent pas concevoir les choses autrement.

Pour eux, l’inflation est conjoncturelle, elle dépend de sur-réactions de la part d’acteurs sur le marché. Elle n’est pas structurelle ou, si jamais elle l’est, il serait possible de transformer la situation par des politiques ajustés, au moyen des États. On peut et on doit faire cependant une hypothèse différente.

Elle consiste en l’idée suivante : le capitalisme a réussi à se réorganiser dans les centres, mais il a oublié une chose fondamentale, à savoir que sa marge de manœuvre n’était pas du tout aussi grande dans le tiers-monde. Or, nous ne sommes plus dans les années 1960 où le tiers-monde suivait mécaniquement, à ses dépens, l’évolution des pays capitalistes.

Le tiers-monde est toujours composé de pays semi-féodaux semi-coloniaux, mais leurs forces productives se sont considérablement développés dans bien des cas. Leur capitalisme bureaucratique est bien plus inséré qu’auparavant dans le capitalisme mondial. C’est là qu’il faut trouver le cœur du problème aboutissant à l’inflation mondiale.

Si Crise est née comme revue, c’est du constat que la machinerie capitaliste était enrayée : l’accumulation ne suivait plus son cours normal et les cycles capitalistes ne pouvaient puis s’ajouter les uns aux autres. Le capitalisme exige un élargissement permanent et cela ne fonctionne plus. Par conséquent, c’est une crise générale. Des années de croissance perdues, pour le capitalisme, c’est irrattrapable, car le capitalisme ce n’est pas qu’accumuler, mais accumuler à partir d’accumuler. Tout cycle perdu provoque une pression gigantesque sur le cycle suivant.

Voici comment la Banque Mondiale, dans son analyse du 27 mars 2023, présente les choses.

« Selon un nouveau rapport de la Banque mondiale, une impulsion politique ambitieuse est indispensable pour stimuler la productivité et l’offre de travail, accroître les investissements et les échanges, et exploiter le potentiel du secteur des services (…).

Entre 2022 et 2030, la croissance moyenne potentielle du PIB mondial devrait reculer d’environ un tiers par rapport au taux qui prévalait au cours de la première décennie de ce siècle, et tomber à 2,2 % par an.

Pour les économies en développement, la baisse sera tout aussi marquée : de 6 % par an entre 2000 et 2010 à 4 % par an pendant le reste de la décennie actuelle. En outre, les baisses seraient beaucoup plus prononcées en cas de crise financière mondiale ou de récession.

« L’économie mondiale est peut-être en train de perdre une décennie, souligne Indermit Gill, économiste en chef de la Banque mondiale et premier vice-président pour l’Économie du développement.

Le déclin actuel de la croissance potentielle a de graves implications sur la capacité du monde à relever les défis toujours plus nombreux de notre temps : la pauvreté persistante, le creusement des écarts de revenus et le changement climatique.

Mais ce phénomène n’est pas irréversible. La vitesse limite de l’économie mondiale peut être relevée grâce à des politiques qui encouragent le travail, augmentent la productivité et accélèrent l’investissement. »

La Banque Mondiale propose donc des « solutions » pour rattraper l’accumulation perdue. Quelles sont-elles ?

La Banque Mondiale propose cinq leviers pour permettre l’accumulation capitaliste. On reconnaît les moyens traditionnels : restructuration du marché du travail, élargissement du marché du 24 heures sur 24 du capitalisme, centralisation de la puissance capitaliste, homogénéisation du marché capitaliste général.

Voyons ce qui est dit, car c’est le programme des capitalistes dans la mesure où ils peuvent « penser » la crise.

« Harmoniser les cadres monétaires, budgétaires et financiers :

des cadres macroéconomiques et financiers solides peuvent atténuer les fluctuations des cycles économiques. Les décideurs politiques devraient donner la priorité à la maîtrise de l’inflation, à la stabilité du secteur financier, à la réduction de la dette et au rétablissement de la prudence budgétaire.

En effet, de telles mesures peuvent aider les pays à attirer les investissements en inspirant la confiance dans les institutions et les politiques nationales.

Intensifier les investissements :

dans des domaines comme les transports et l’énergie, l’industrie et l’agriculture ainsi que la gestion des sols et des ressources en eau, des investissements judicieux et cohérents avec les principaux objectifs climatiques pourraient accroître la croissance potentielle de 0,3 point de pourcentage par an et renforcer à l’avenir la résilience aux catastrophes naturelles.

Réduire les coûts des échanges commerciaux :

les coûts du commerce, principalement associés au transport, à la logistique et aux réglementations, doublent actuellement le prix des biens échangés au niveau international. Les pays dont les frais d’expédition et de logistique sont les plus élevés pourraient réduire leurs coûts commerciaux de moitié en adoptant les méthodes de facilitation des échanges et d’autres pratiques des pays qui affichent les coûts les plus bas.

En outre, les coûts du commerce peuvent être réduits sans nuire au climat, en rééquilibrant des droits de douane qui, dans de nombreux pays, favorisent les marchandises à forte intensité de carbone et en éliminant les restrictions d’accès aux biens et services respectueux de l’environnement.

Miser sur les services :

le secteur des services pourrait devenir le nouveau moteur de la croissance économique. Les exportations de services professionnels numériques liés aux technologies de l’information et de la communication ont grimpé à plus de 50 % du total des exportations de services en 2021, contre 40 % en 2019.

Cette évolution pourrait générer d’importants gains de productivité si elle se traduit par une meilleure qualité des services.

Accroître la participation au marché du travail :

environ la moitié du ralentissement attendu de la croissance du PIB potentiel jusqu’en 2030 sera imputable à l’évolution démographique, notamment à la diminution de la population en âge de travailler et à la contraction de la main-d’œuvre à mesure que les sociétés vieillissent.

Assurer une augmentation des taux de participation au marché du travail à la hauteur des meilleurs résultats des dix dernières années pourrait accroître les taux de croissance potentielle mondiaux de 0,2 point de pourcentage par an d’ici 2030.

En outre, dans certaines régions comme l’Asie du Sud et le Moyen-Orient et Afrique du Nord, la hausse du taux d’activité des femmes pour atteindre la moyenne de l’ensemble des marchés émergents et des économies en développement pourrait accélérer la croissance potentielle du PIB de 1,2 point de pourcentage par an entre 2022 et 2030. »

Tout cela est indéniablement important. Ces éléments sont essentiels pour qui veut comprendre la lutte des classes en cours. Néanmoins, rien de plus traditionnel dans tout cela. Ce positionnement relève d’un mécanisme naturel du capitalisme. Et pourquoi tout cela sous-tend-il l’inflation ?

Pour voir cela, il faut se tourner vers le document de 564 pages que la Banque Mondiale propose à la mi-mars 2023 : Falling Long – Falling Long-Term Growth Prospects Edited by Trends, Expectations, and Policies, soit Chute longue – Chute à long terme Perspectives de croissance Édité par Tendances, attentes et politiques.

L’ouvrage de la Banque Mondiale s’ouvre sur le même constat qui a fait que Crise est apparue en tant que revue. On est à la fin d’une époque, il y a eu une césure. Le document est en anglais, ici à chaque fois c’est traduit par nos soins.

« Partout dans le monde, un ralentissement structurel de la croissance est en cours : aux tendances actuelles, la taux de croissance potentiel – le taux maximal auquel une économie peut croître sans s’enflammer l’inflation – devrait tomber à son plus bas niveau en trois décennies pendant le reste des années 2020.

Presque toutes les forces qui alimentaient la croissance et la prospérité depuis le début des années 1990 se sont affaiblies, pas uniquement à cause d’une série de chocs sur l’économie mondiale au cours des trois dernières années.

Le taux de croissance de l’investissement et de la productivité totale des facteurs diminuent. La main-d’œuvre mondiale vieillit et se développe plus lentement.

La croissance du commerce international est beaucoup plus faible aujourd’hui que c’était au début des années 2000.

Le ralentissement pourrait être encore plus prononcé si les crises financières éclater dans les grandes économies et se propager à d’autres pays car ces types d’épisodes conduisent souvent à dommages durables à la croissance potentielle. »

Comme on le voit bien, la première phrase parle directement de l’inflation. Il en est parlé de manière assez obscure d’ailleurs, puisqu’il est dit que :

« Le taux maximal auquel une économie peut croître sans s’enflammer l’inflation – devrait tomber à son plus bas niveau en trois décennies pendant le reste des années 2020. »

Ce concept de « vitesse limite » masque l’exigence capitaliste de « rattraper » l’accumulation perdue, sans quoi tout est terriblement déséquilibré dans le processus général.

Et il semble paradoxal : le taux maximal est bas, donc c’est mauvais. Et c’est paradoxal. Ce que dit la Banque Mondiale, c’est que lors d’une forte croissance, si cela va trop vite, cela produit de l’inflation.

Là, comme on est dans la situation inverse, on devrait par conséquent n’avoir quasiment pas de risques d’inflation. Sauf qu’en réalité, il y a deux types d’inflation. Il y a l’inflation d’une machine capitaliste qui marche trop bien, et celle d’une machine capitaliste qui marche trop mal.

Si l’on préfère : lorsque toutes les productions s’activent, elles ont besoin de matières premières et de travailleurs à qui on paie un salaire. S’il y a trop de concurrence tellement il y a d’entreprises capitalistes à l’œuvre, les prix des matières premières et des salaires grimpent, car les vendeurs ont le choix.

Par matières premières, on notera qu’on peut parler de produits intermédiaires rentrant dans la production d’autres bien. L’autre inflation, c’est par contre celle où chaque capitaliste cherche à profiter du moindre rapport de force afin de grignoter des profits autant que possible, en raison d’une situation pénible. Comme tout le monde le fait, tout grimpe, et l’inflation se généralise.

Comme le document de la Banque Mondiale ne voit pas de perspectives de croissance concrètes – ni avec la démographie, ni avec les services, ni avec la technologie, etc. – c’est là que cette question de l’inflation en mode sauve-qui-peut intervient.

La Banque Mondiale utilise pour en parler le concept de « vitesse limite » de l’économie.

La Banque Mondiale va droit au but. Elle considère qu’il y a eu un problème majeur.

« L’économie mondiale s’est dirigée vers la pandémie de COVID-19 et l’invasion russe de L’Ukraine après une décennie de ralentissement de la croissance. La récession mondiale induite par la pandémie de 2020 a encore aggravé ce ralentissement et l’invasion de l’Ukraine par la Russie en février 2022 a déjà laissé des cicatrices supplémentaires. »

Suivant la vision du monde capitaliste, la Banque Mondiale ne peut pas considérer ces choses autrement que comme temporaire, comme une « récession ».

Pour elle, le capitalisme redémarre forcément, il ne peut pas en être autrement. Aussi, après avoir fait un bilan très détaillé des possibilités de croissance dans les différentes parties du monde, la Banque Mondiale affirme que dans le domaine de l’investissement, une « grande poussée » est à l’ordre du jour. Et c’est là que ça se corse.

En effet, sur quoi s’est fondé la croissance capitaliste depuis 1989 ? Sur le fait que l’effondrement du bloc social-impérialiste soviétique a permis l’intégration directe de toute une série de pays semi-coloniaux dans le marché capitaliste « occidental ».

La Chine, qui est passé dans le capitalisme en 1976, s’est associé au processus et a même pris le premier rang à ce niveau. La croissance des forces productives du pays du tiers-monde a donc été très important.

Le problème est que cette croissance implique des investissements, qui ne sont désormais plus là. Le passage cité est ici excessivement long, mais il est nécessaire.

« Premièrement, par rapport aux années suite à la crise financière mondiale, la reprise des investissements suite au COVID-19 progresse plus lentement.

La lenteur de la reprise reflète en partie l’impact généralisé de la pandémie sur l’investissement : l’investissement s’est contracté dans près des trois quarts des économies en développement et au marché émergent pendant la pandémie.

Les effets de la pandémie et de la guerre en L’Ukraine devrait prolonger le ralentissement prolongé et généralisé de l’investissement croissance des économies en développement et au marché émergent au cours des années 2010.

Le ralentissement s’est produit dans toutes les régions, en économies exportatrices et importatrices de matières premières, et dans les secteurs privé et public croissance des investissements.

Deuxièmement, l’analyse empirique du chapitre [consacré à la nécessité d’une grande poussée des investissements] montre que la croissance des investissements dans les économies en développement et au marché émergent au cours des deux dernières décennies est positivement associée à la croissance de la production et, dans une moindre mesure, la croissance réelle du crédit et les ratios flux de capitaux/PIB.

Améliorations des termes de l’échange (pour économies en développement et au marché émergent exportateurs d’énergie) et poussées de réforme du climat d’investissement sont associées à renforcer la croissance réelle de l’investissement.

En revanche, dans les économies avancées, le corrélat le plus important de la croissance de l’investissement est la croissance de la production ; d’autres facteurs co-varient moins fortement avec la croissance de l’investissement que dans les économies en développement et au marché émergent.

Troisièmement, la croissance des investissements dans les économies en développement et au marché émergent en 2022 est restée d’environ 5 % inférieur à la moyenne 2000-21, et [même seulement] de près de 0,5 % dans les économies en développement et au marché émergent hors Chine.

Pour toutes les économies en développement et au marché émergent, la croissance prévue de l’investissement jusqu’en 2024 sera insuffisante ramener l’investissement au niveau suggéré par la tendance à l’investissement pré-pandémique (2010-19).

Cette faiblesse de l’investissement freine la croissance de la production et la productivité à long terme, est associée à la faible croissance du commerce mondial, et rend plus exigeants la rencontre des objectifs de développement et de [protection du] climat.

Quatrièmement, une amélioration soutenue de la croissance de l’investissement dans les économies en développement et au marché émergent nécessite l’utilisation de des outils politiques et un soutien financier international, avec des prescriptions appropriées dépend des circonstances du pays.

La politique macroéconomique peut soutenir l’investissement dans économies en développement et au marché émergent de diverses manières, notamment en préservant la stabilité macroéconomique.

Même avec un espace budgétaire limité, les dépenses d’investissement public peuvent être stimulées par réaffecter les dépenses, libérer des ressources en s’éloignant des subventions ayant des effets de distorsion, améliorer l’efficacité de l’investissement public, renforcer la collecte des recettes et faire participer le secteur privé au cofinancement des infrastructures et d’autres projets d’investissement.

Les politiques structurelles jouent également un rôle clé dans la création de conditions propices à l’attraction investissement.

Les réformes institutionnelles pourraient remédier à une série d’obstacles et les inefficacités, telles que les coûts élevés de démarrage d’une entreprise, des droits de propriété faibles, une main-d’œuvre inefficace et des politiques de marché de produits, une gouvernance d’entreprise faible, une réglementation commerciale coûteuse et secteurs financiers superficiels.

Établir des règles d’investissement appropriées et prévisibles, y compris pour les partenariats public-privé (PPP), est également important.

Cinquièmement, une étude de la littérature depuis 1990 trouve des preuves mitigées sur la relation entre les investissements directs étrangers et la croissance de la production, mais une relation généralement positive entre les investissements directs étrangers et l’investissement domestique.

Cela dit, plusieurs caractéristiques du pays, les spécificités de la période et les caractéristiques de les investissements directs étrangers ont influencé la relation entre les investissements directs étrangers, la croissance de la production et investissement.

Les investissements entièrement nouveaux dans les secteurs en amont et à forte intensité d’exportation, non primaires, tend à être plus propice à la croissance et à l’investissement.

Les investissements directs étrangers ont également eu tendance à accroître davantage la croissance et l’investissement dans les pays dotés de meilleures institutions, de main-d’œuvre plus qualifiés, d’un plus grand développement financier et d’une ouverture commerciale. »

On peut simplement résumer. Les pays du tiers-monde ont été le support de la croissance depuis 30 ans. Mais ce ne sont pas des colonies, ce sont des pays semi-coloniaux. Il ne suffit pas d’y investir, il faut que leur capitalisme bureaucratique tourne. Or, il ne tourne pas. Par conséquent, le support aux investissements capitalistes de type impérialiste n’est pas assez disponible. Partant de là, tout est coincé.

Le même document de la Banque mondiale nous explique que :

« L’étude montre que la pandémie de COVID-19 a infligé le plus grand revers à l’action menée depuis 1990 pour faire reculer la pauvreté dans le monde et que la guerre en Ukraine menace d’aggraver la situation.

Le nouveau Rapport sur la pauvreté et la prospérité partagée [de la toute fin d’année 2022] dresse un premier état de lieux de la pauvreté dans le monde après la série de chocs inédite qui a ébranlé l’économie mondiale ces dernières années. Il en ressort que la pandémie a fait basculer près de 70 millions de personnes dans l’extrême pauvreté en 2020, soit la plus forte augmentation en un an depuis 1990 et le début du suivi des chiffres de la pauvreté dans le monde. Cela signifie que 719 millions de personnes vivaient avec moins de 2,15 dollars par jour à la fin de 2020 (…).

L’extrême pauvreté a reculé de manière spectaculaire à travers le monde entre 1990 et 2019, dernière année pour laquelle des données officielles sont disponibles. Mais les progrès ont ralenti après 2014 et les dirigeants sont aujourd’hui confrontés à de plus grandes difficultés. L’extrême pauvreté est concentrée dans les régions du monde où elle sera la plus difficile à éliminer — en Afrique subsaharienne, dans les régions touchées par des conflits et dans les zones rurales.

L’Afrique subsaharienne abrite aujourd’hui 60 % des individus en situation d’extrême pauvreté dans le monde, soit 389 millions de personnes. Elle possède le taux de pauvreté le plus élevé du monde, à environ 35 %.

Pour parvenir à mettre fin à la pauvreté à l’horizon 2030, tous les pays de la région devront maintenir un taux de croissance du PIB par habitant de 9 % par an pendant le reste de la décennie. Le défi est immense, sachant que leur PIB par habitant a augmenté de 1,2 % en moyenne au cours de la décennie précédant la pandémie. »

Et le Fonds Monétaire International nous dit en janvier 2023 la chose suivante :

« Il est estimé qu’environ 15 % des pays à faible revenu sont en situation de surendettement, que 45 % présentent un risque élevé de surendettement et qu’environ 25 % des pays émergents présentent aussi un risque élevé.

La combinaison de niveaux d’endettement élevés dus à la pandémie, d’un fléchissement de la croissance et de la hausse des coûts d’emprunt exacerbe la vulnérabilité de ces pays, en particulier ceux qui ont des besoins considérables de financement en dollar à court terme. »

Voyons. Le tiers-monde n’a pas d’investissements suffisants pour produire plus, et lui-même n’a pas les moyens de se lancer tout seul. D’ailleurs, beaucoup de pays sont au bord du désastre.

Et la vitesse-limite de l’économie mondiale est en berne. La machine ne tourne plus assez bien. Il faut donc réalimenter tout ça. Mais où trouver le capital ?

Eh bien, là où il est : comme capital déjà constitué. C’est le sens de l’inflation. En dépréciant le capital accumulé en général, on lui extrait en réalité du capital – parce que les moyens de production appartiennent à la bourgeoisie.

On se doute bien en effet que dans une inflation de ce type, ce n’est pas l’argent qui a moins de valeur, au sens où le travail qu’il représente représenterait, subitement, moins de travail. L’inflation vise en fait à arracher du capital au capital existant – l’inflation est un impôt sur le capital, si on veut.

Si 40 centimes valent bien une banane sur le plan de la valeur (en comptant le profit), le fait de payer 60 centimes exprime qu’il y a un surprofit. On « prend un peu plus au passage ». Les monopoles, en montant l’inflation, s’approprie du capital. Elles taxent les consommateurs, car elles le peuvent.

Naturellement, à ce jeu-là, ils sont perdants aussi, car l’inflation monte pour tout le monde, pas seulement pour les travailleurs. C’est un jeu à somme nulle, à terme. Cependant, le processus fait péricliter des entreprises, surtout non monopolistes, dans le processus. Cela permet ainsi de se renforcer du côté monopoliste. Qui plus est, le processus permet de repousser les échéances.

À l’arrière-plan ici, il y a l’espérance d’assécher les crédits en les dévaluant. Là encore, c’est un contournement du problème de fond. Mais là n’est pas la question. Ce qui compte dans tout ça, c’est que ça implique principalement que les travailleurs des métropoles impérialistes vont voir leur niveau de vie baisser. Les travailleurs des pays occidentaux sont les derniers à qui on peut faire les poches. Là est la réelle nouveauté – et la preuve de la seconde crise générale du capitalisme.