C’est un fait d’une grande portée : en octobre 2021, ni la Belgique ni la France n’ont atteint leur niveau économique d’avant l’ouverture de la crise. Un tel prolongement de l’affaissement économique est une preuve, s’il en fallait une, qu’il y a bien une seconde crise générale du capitalisme. Encore une fois, la question n’est pas de savoir si le capitalisme peut surmonter celle-ci – par la rationalisation et la guerre impérialiste – mais bien si elle existe comme tendance historique.

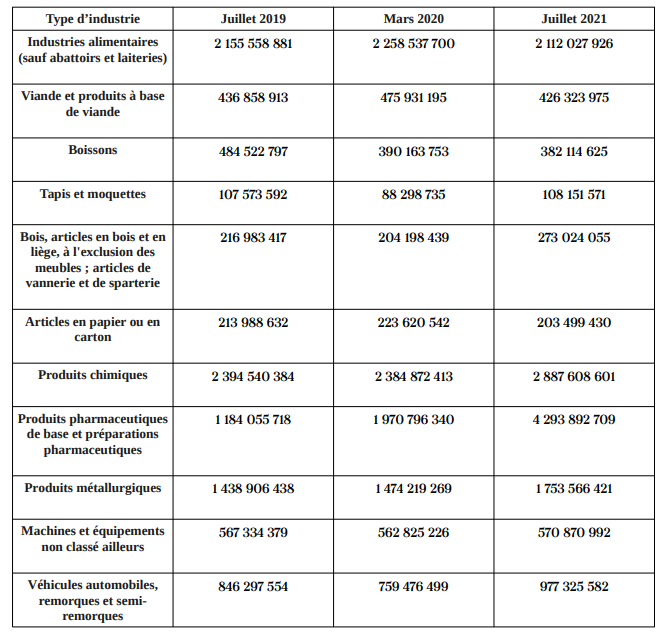

Il est intéressant de noter ici la grande précaution de la Belgique dans la présentation de ses données. Au premier octobre 2021, on a ainsi les chiffres de la production industrielle pour… le mois de juillet 2021, et ces données sont présentées de manière brute par Statbel, sans aucun commentaire. Il faut donc procéder à une recherche pour savoir ce qu’il en est, ce qui donne ceci, en euros.

Naturellement, la crise s’exprime à travers un développement inégal, aussi y a-t-il des secteurs qui s’en sortent de manière plus marquée que d’autres, comme les produits pharmaceutiques qui ont même d’ailleurs largement profité de la nouvelle situation. Mais l’existence même d’un tel déséquilibre reflète justement la crise.

De plus, il ne s’agit pas de savoir seulement si, par exemple, davantage de tapis et de moquettes sont produits (et vendus), mais également dans quelle mesure le tassement, voire le recul sur toute une période a enrayé la dynamique de l’accumulation capitaliste. Il suffit qu’un secteur ralentisse pour qu’en effet le capital, qui s’accumule toujours plus, se déporte sur un autre secteur, ce qui donne une surcharge de capital, un renforcement de la bataille pour le profit, donc une rationalisation plus poussée de la production au sein d’une concurrence exacerbée.

Il faut ici souligner la prudence de Statbel. Voici ce qui est dit pour l’indice de la production industrielle pour juillet 2021.

« En juillet 2021, l’indice désaisonnalisé de la production industrielle montre une hausse de 5,1% par rapport à juin 2021. L’indice corrigé pour les effets calendrier montre une hausse de 26,5% par rapport à juillet 2020.

Les résultats pour le mois de juillet 2021 sont provisoires. »

Or, le problème est simple à comprendre : non seulement Stabel dit que c’est provisoire, mais il ne dit pas dans quelle mesure la très forte hausse par rapport à juillet 2020 suffit à rattraper le retard ou pas ! Pour l’indice de production dans la construction, Stabel ne le dit pas non plus, mais comme il y a un recul, on saisit l’ampleur de la catastrophe :

« En juillet 2021, l’indice désaisonnalisé de la production dans la construction montre une hausse de 1,0% par rapport à juin 2021. L’indice corrigé pour les effets calendrier montre une baisse de 3,8% par rapport à juillet 2020. »

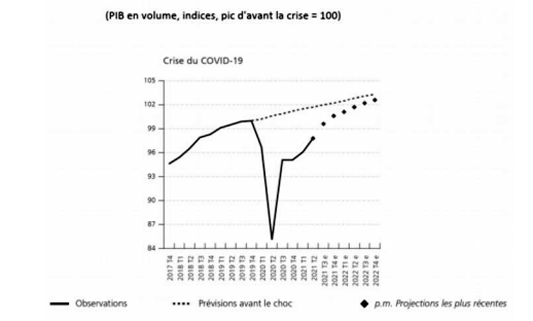

Pour avoir une vue d’ensemble, il faut se tourner vers la Banque nationale de Belgique, qui donne les chiffres suivants pour le PIB : celui-ci aurait augmenté de 14,9 % par rapport au deuxième trimestre de 2020. Cela donnerait 5,7 % de croissance en 2021 et, par conséquent, le Bureau Fédéral du plan table sur un retour au niveau d’avant-crise un peu avant la fin de l’année.

Cela indique donc que la Belgique n’a toujours pas récupéré son niveau d’avant le début de la crise et que même si elle le récupère, il y aura toute une période formant une « page blanche » pour le capitalisme, ce qui, même si l’expansion capitaliste redémarre, forme une immense source de déséquilibre.

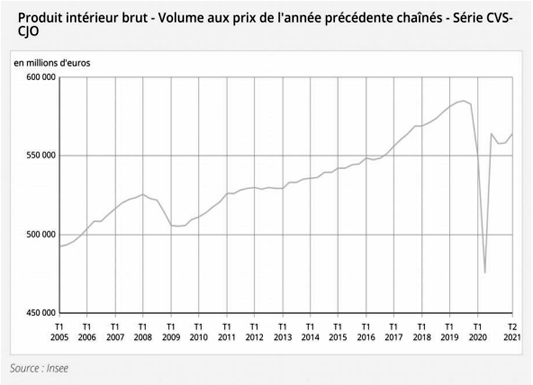

Pour la France, on a la même perspective. Selon l’INSEE, la production industrielle en France a augmenté de 1 % sur un mois en août 2021. La production industrielle est alors de de 3,9 % plus basse que son niveau de février 2020.

Voici ce que dit l’INSEE pour la production industrielle :

« En août 2021, la production demeure en retrait par rapport à son niveau de février 2020 dans la plupart des branches industrielles.

Elle reste en fort recul en particulier dans les matériels de transport (−23,8 %), aussi bien dans l’industrie automobile (−20,1 %) que dans les autres matériels de transport (−26,3 %). Elle est également en net repli dans la cokéfaction-raffinage (−9,7 %).

La baisse est plus contenue dans la fabrication de biens d’équipement (−2,6 %), dans les « autres industries » (−1,5 %), ainsi que dans les industries extractives, énergie, eau (−0,3 %). La production des industries agro-alimentaires est quant à elle supérieure à son niveau de février 2020 (+0,9 %). »

Pour la production manufacturière, la différence est même de 4,5 %. Le PIB français n’a, de fait, toujours pas rattrapé son niveau d’avant-crise.

Il faut souligner ici un point important. Dans son calcul du PIB, l’INSEE considère que la production industrielle compte bien moins que les services, en se fondant en gros sur les bénéfices du secteur industriel. C’est totalement absurde, car c’est séparer par une muraille de Chine ce qui relève d’une production générale – mais idéologiquement, l’INSEE est évidemment dans le choix de nier la centralité ouvrière.

C’est cela qui amène à considérer que le transport aérien, l’hébergement, la production de films, les télécommunications, les activités immobilières, la recherche scientifique, les activités vétérinaires, les services aux ménages, etc. seraient purement des « services », totalement coupés de la réalité productive industrielle. C’est là évidemment rater que l’ensemble des travailleurs est, par la production, une extension de la classe ouvrière. Pour l’INSEE, c’est le contraire : la production industrielle n’est qu’un appendice d’une réalité consistant « réellement » en des « services » aux entreprises et aux consommateurs.

Cette focalisation sur la consommation capitaliste dans la négation de la production capitaliste est, véritablement, la base de l’idéalisme dans le domaine statistique, faisant des statistiques d’ailleurs une idéologie.

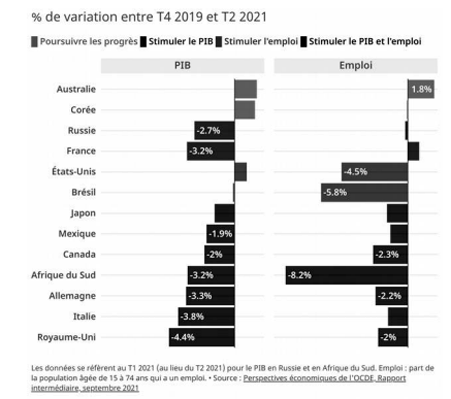

La situation de la Belgique et de la France n’a rien d’unique. L’OCDE constate la même chose à travers le monde.

Or, il y a l’inflation qui vient plomber la progression ! La Banque centrale européenne dans son dernier rapport parle de 3 % d’inflation dans la zone euro pour août 2021, et table sur une inflation de 2,2 % pour l’année 2021, de 1,7 % pour 2022.

La Banque centrale européenne tient l’argumentaire suivant : la hausse des prix a comme source la reprise de l’économie. Subitement, il y a davantage besoin de pétrole, ce qui fait monter les prix. C’est d’autant plus vrai que l’économie capitaliste repartirait rapidement. De plus, la crise sanitaire a provoqué des pénuries et celles-ci ont fait monter les prix du matériel et des équipements.

Au fur et à mesure que l’économie va reprendre son cours normal, cette hausse des prix qui ne repose que sur une distorsion temporaire va disparaître.

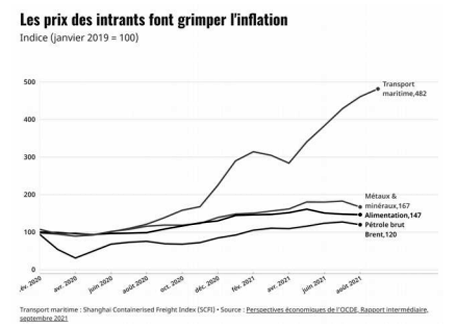

Le tableau suivant, où l’OCDE présente la montée des prix des « intrants », reflète cette conception.

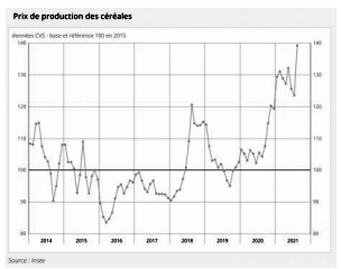

On peut noter ici la question des prix agricoles, qui entre août 2020 et août 2021, les prix agricoles à la production sont en hausse de 10,4 %. L’INSEE explique cela ainsi :

« Le prix du maïs rebondit (+5,2 % après –8,2 %) en raison notamment de conditions météorologiques défavorables aux États-Unis et du retard des récoltes françaises. Le prix du blé tendre accélère (+14,7 % après +0,6 %) en lien avec la révision à la baisse de la récolte russe, la qualité décevante des récoltes françaises et les sécheresses aux États-Unis, au Canada et en Argentine. Sur un an, les prix des céréales, déjà dynamiques, accélèrent fortement (+33,5 % après +17,2 %).

Les prix des oléagineux accélèrent en août 2021 (+4,9 % après +2,0 % en juillet). Le prix du tournesol rebondit (+7,3 % après –1,2 %) et celui du colza accélère (+4,8 % après +2,6 %) du fait notamment des déficits hydriques au Canada. À l’opposé, le prix du soja se replie (–1,6 % après +3,8 %).

Sur un an, les prix des oléagineux accélèrent (+48,6 % après + 43,7 %). »

Et la reprise se faisant dans un cadre capitaliste concurrentielle est chaotique, on a un même panorama dans l’industrie, en raison des pénuries il y a une précipitation pour produire et les prix grimpent d’autant.

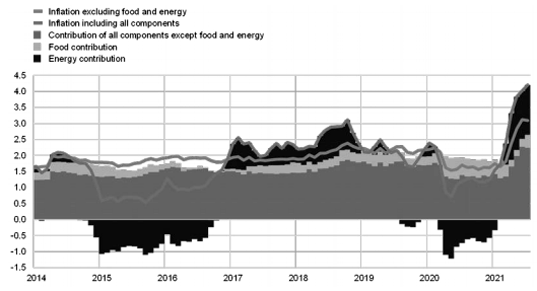

Seulement voilà, si l’on prend cet autre graphique, on comprend que cela n’est qu’une part insuffisante de la vérité. C’est l’énergie qui est la cause principale de l’inflation, de manière particulière marquée, conformément à un développement inégal reflétant une crise.

C’est la crise du prix de gaz est ici essentielle. Il y a pénurie de gaz et les prix montent en flèche.

Les Échos expliquent qu’en France, pour un abonné au gaz chez Engie, il y a une hausse de 29 % depuis le 1er janvier 2019 et de 44 % depuis le 1er janvier 2020. La CREG, Commission de Régulation de l’Electricité et du Gaz de Belgique table en l’État pour un foyer d’une hausse de 116 € sur la facture annuelle d’électricité (pour une consommation de 3 500 kWh/an) et de 598 € sur la facture annuelle de gaz naturel (pour une consommation de 23 260 kWh/an).

Le 6 octobre, le journal français Ouest-France constatait :

« Le prix du gaz s’envole, ce mercredi 6 octobre, sur les marchés européens. Les références continentale et britannique battent de nouveaux records en raison de la forte demande à l’approche de l’hiver, notamment en Asie, mais aussi de l’offre contrainte et des stocks bas partout dans le monde.

Le marché européen de référence, le TTF (Title Transfer Facility) néerlandais, grimpait en fin de matinée de 25,14 % à 145,19 € le mégawattheure (MWh) quand le prix du gaz britannique pour livraison le mois prochain gagnait 25,13 % à 367,78 pence par thermie (une unité de quantité de chaleur).

Les deux marchés ont temporairement engrangé des gains supérieurs à 25 % et atteint respectivement 162,12 € et 407,82 pence peu avant 10 h 30, un record.

« La flambée actuelle des prix de l’énergie en Europe est vraiment unique, ont réagi les analystes de Société Générale. Jamais auparavant les prix de l’énergie n’avaient augmenté aussi haut et aussi vite. »

Interrogé par l’AFP, l’analyste de Commerzbank Carsten Fritsch voit dans cette accélération très forte des prix un « mouvement de panique et de peur » face à des stocks bas à l’approche de l’hiver dans l’hémisphère nord (…).

Les analystes d’ING ajoutent un ensemble de facteurs composés de prix élevés de l’électricité, d’une offre limitée en provenance de Russie et la possibilité d’un hiver plus froid. Le Kremlin a cependant affirmé mercredi que la Russie n’avait rien à voir dans l’envolée récente des prix du gaz. »

En réalité, la Russie a tout intérêt à forcer cette situation, car elle veut à tout prix que soit validé le gazoduc vers l’Allemagne, Nord Stream 2, qui lui laisserait par ailleurs le champ libre en Ukraine. Cette situation est d’une très grande tension ; Daan Killemaes, rédacteur en chef de Trends Magazine, constate pour la Belgique que :

« La forte augmentation du prix du gaz naturel condamne l’économie belge à un grave appauvrissement. La facture pourrait se chiffrer en milliards d’euros si le gaz naturel reste très cher pendant longtemps. »

La hausse des prix du gaz équivaut en fait à l’équivalent de la crise pétrolière de 1973. On se souvient alors les pays producteurs de pétrole du Moyen-Orient avaient augmenté largement les prix et réduit les exportations, en raison de la situation lors de la guerre du Kippour opposant Israël à l’Égypte et la Syrie.

On a ici quelque chose de similaire et il est évident que la Russie, malgré ses dénégations, joue un rôle, afin d’imposer le gazoduc Nord Stream 2, dont l’ouverture résoudrait une partie significative de la pénurie de gaz. C’est une crise dans la crise, conformément au principe de la crise générale, qui n’est certainement pas uniquement « économique ».