Le conflit militaire en Ukraine qui désormais se prolonge au-delà de huit mois d’affrontements armés est caractéristique de comment une expression de la crise générale du capitalisme – la seconde crise générale, commencée en 2020 – est en même temps, dialectiquement, un procédé direct de repartage du monde.

Il n’y a en effet pas de cause et de conséquence dans le mouvement dialectique de l’Histoire, tout s’entremêle et le conflit en Ukraine est à la fois un but et un moyen : un moyen de sortir de la crise, un but en tant que réalisation du repartage du monde.

La guerre n’est certainement pas ici la continuation de la politique par d’autres moyens, car les capitalistes ne « pensent » pas. C’est la politique qui est la continuation, sous une forme ou une autre, de la guerre le repartage du monde.

Il ne s’agit pas donc ici de voir comment la superpuissance américaine cherche à affaiblir son challenger chinois en mettant hors d’état de nuire l’alliée principale de celle-ci, la Russie, par l’intermédiaire d’un « proxy », l’Ukraine. Cela reste l’aspect principal, bien entendu, car l’affrontement sino-américain est la contradiction principale, consistant en celle entre les grandes puissances principales.

La clef de la troisième guerre mondiale, qui a déjà commencé avec le conflit ukrainien en quelque sorte, c’est l’affrontement pour l’hégémonie mondiale entre la superpuissance américaine cherchant à préserver sa place et la superpuissance chinoise comptant devenir numéro un dans les 10, 20, 30 ans.

Cette vérité d’ordre général, pourtant, ne doit pas faire s’effacer les aspects secondaires, notamment celui ô combien vital de la situation européenne, dont la nature et le parcours font que cette zone peut devenir l’épicentre d’une vague révolutionnaire majeure.

L’économie européenne, pour la partie occidentale, est en effet, de par son marché, une composante fondamentale du capitalisme mondial, un îlot de stabilité depuis les années 1950, une base apparemment assurée pour la production et la consommation.

En même temps, c’est le lieu de naissance de la classe ouvrière et même si le réformisme et le révisionnisme ont presque tout balayé, il y a des restes épars de combativité relevant de la lutte des classes et des petits noyaux d’avant-garde qui peuvent profiter d’une ouverture historique.

Cela étant, l’Europe occidentale peut également, tout comme dans les années 1920 – 1930, basculer dans une forme de fascisme, de type consommateur – corporatiste dans une forme barbare propre au début du 21e siècle, de par le poids immense de la petite-bourgeoisie.

Tout va dépendre du tournant des événements et de la maturité historique des masses populaires, qui en dernier ressort repose sur la capacité des communistes à formuler de manière conséquente l’idéologie révolutionnaire de notre époque, le marxisme-léninisme-maoïsme. Et 2023 s’annonce à ce titre comme un tournant tant attendu du côté révolutionnaire avec l’ouverture de la crise générale au début de l’année 2020.

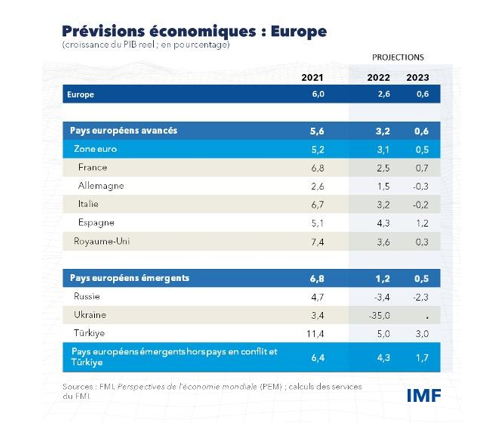

Pour les économistes bourgeois, 2023 se présente comme une période de « recul » faisant suite à une « résilience » provoquée par la pandémie et le conflit en Ukraine, la croissance devant suivre. C’est là une considération inévitable de la part de bourgeois incapable de dépasser l’horizon du capitalisme. En réalité, 2023 se pose tel un goulet d’étranglement de l’expansion capitaliste en Europe.

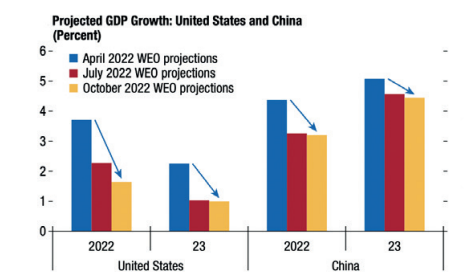

Cette prospective est à comparer avec celle pour les superpuissances américaine et chinoise. Elles connaîtront une croissance, revue à la baisse, mais tout de même significative de leur position de force à l’échelle mondiale.

Il s’agit pour cette raison d’aborder l’affaiblissement des principaux capitalistes européens, qui voient leur économie se faire laminer non pas tant par le conflit en Ukraine lui-même que par le dispositif américain développé à travers ce conflit. On parle ici bien sûr des sanctions américaines contre la Russie, devenues les sanctions de l’Union européenne contre la Russie.

Ces sanctions, dans le domaine de l’énergie, tiennent aux points suivants :

– interdiction des importations de charbon en provenance de Russie ;

– interdiction des importations de pétrole en provenance de Russie, à quelques exceptions près ;

– plafonnement des prix en ce qui concerne le transport maritime de pétrole russe à destination de pays tiers ;

– interdiction des exportations vers la Russie de biens et technologies dans le secteur du raffinage de pétrole ;

– interdiction de nouveaux investissements dans le secteur de l’énergie russe.

Ces sanctions concernent le domaine de l’énergie, car il est considéré que c’est le moteur principal de l’économie russe. Or, cela pose un double problème aux économies concernées par les importations d’énergie de Russie : tout d’abord, elles se privent d’un approvisionnement… Ensuite, elles doivent remplacer celui-ci, ce qui est difficile, et qui plus est onéreux.

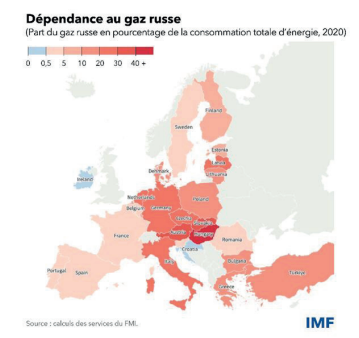

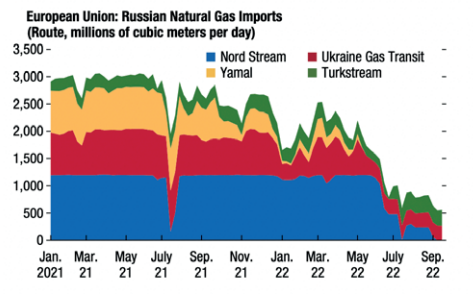

Le pays le plus concerné est bien entendu l’Allemagne, qui avec le gazoduc Nord Stream 2 escomptait un renforcement de son approvisionnement en gaz russe. Toute cette perspective est bloquée désormais, puisque le gazoduc n’est pas mis en service, et qu’il faut qui plus est remplacer la source russe dans son ensemble puisque Nord Stream 1 est censé ne plus servir à rien.

Dans un article du quotidien français Libération du 20 octobre 2022, Klaus Krüger, directeur de l’aciérie bavaroise Lech-Stahlwerke qui consomme autant d’électricité qu’une ville de 300 000 habitants, remarque ainsi :

« En Turquie ou aux Etats-Unis, le coût de l’énergie est dix fois inférieur. Nos coûts énergétiques étaient de 50 millions en 2021. Ils seront bientôt de 400 millions d’euros. Ça fait beaucoup pour un chiffre d’affaires d’un milliard. Jusqu’à quand nos clients accepteront-ils les répercussions ? »

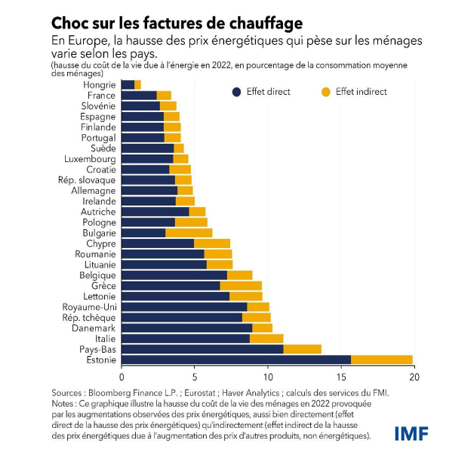

Ce sont toutefois les pays d’Europe centrale et orientale dans leur ensemble qui sont frappés, avec des risques pour l’hiver particulièrement marqués, puisqu’on parle de 15 à 40 % de la consommation annuelle qui ne va pas pouvoir être satisfaite.

La question du chauffage est ici essentielle pour bon nombre de pays, avec une hausse particulièrement marquée du coût de la vie en ce domaine.

Et toutes les économies étant liées, tout cela se répercute, amenant une fragilisation de la capacité productive et des possibilités de consommation (tant de la part des entreprises que des particuliers), faisant donc reculer l’économie. Les perspectives sont à ce niveau désastreuses.

Naturellement, ce recul productif ne concerne pas réellement les Etats-Unis ! Bien entendu, le ralentissement européen nuirait à l’économie américaine. En même temps, cela la renforcerait à moyen terme, car de par ses propres capacités, elle serait en mesure de prendre le dessus. Ce à quoi on assiste, c’est à une sorte de réédition de la situation de la première et de la deuxième guerres mondiales, où les économies européennes se sont épuisées alors que les Etats-Unis, isolés sur le continent américain, peuvent librement se développer, en profitant au passage pour importer des ingénieurs et des savants, des entrepreneurs et de la main d’oeuvre qualifiée (ou pas), etc.

Cet aspect est à la fois relatif et absolu. Il est absolu, car la superpuissance américaine est consciente de la situation et y trouve son avantage, ce qui fait qu’elle pousse en ce sens. Il y a une vraie démarche de la superpuissance américaine pour affaiblir les économies européennes, afin d’un côté de satelliser celles-ci, de l’autre de les pousser par nécessité à l’affrontement avec la Russie.

Si les économies européennes se fragilisent trop, il n’y aura en effet plu le choix que l’accélération du militarisme. Les médias allemands et autrichiens ont d’ailleurs entièrement basculé en septembre – octobre 2022, passant dans la propagande anti-Russie sans aucune limite, ce qui contraste de manière nette avec les positions bien plus mesurées assumées jusque-là.

Il faut que la Russie perde le plus rapidement possible, afin que les importations de gaz reviennent, et au passage que le pays soit découpé en plusieurs petites républiques « locales » réduites à une forme semi-coloniale.

Tout cela est néanmoins également relatif, car la guerre continue et provoque une déchirure dans l’ensemble du mode de production capitaliste lui-même Le Fonds Monétaire International, à la mi-octobre 2022, propose ainsi un panorama désastreux pour l’année 2023.

Ce qu’on lit correspond pratiquement à ce qu’on lit dans Crise sur un capitalisme se ratatinant et sombrant dans les contradictions antagoniques !

« La croissance dans les trois plus grandes puissances économiques, les États-Unis, la Chine et la zone euro, restera au point mort. De façon générale, les chocs de cette année vont rouvrir les blessures dont souffrait l’économie, qui ne s’étaient que partiellement cicatrisées après la pandémie. En somme, le pire reste à venir et pour beaucoup, 2023 aura l’effet d’une récession.

La croissance dans les trois plus grandes puissances économiques, les États-Unis, la Chine et la zone euro, restera au point mort. De façon générale, les chocs de cette année vont rouvrir les blessures dont souffrait l’économie, qui ne s’étaient que partiellement cicatrisées après la pandémie. En somme, le pire reste à venir et pour beaucoup, 2023 aura l’effet d’une récession. » (Alors que l’horizon s’assombrit, les décideurs doivent garder le cap)

Et même :

« La crise énergétique, en particulier en Europe, n’est pas un choc transitoire. Le réajustement géopolitique de l’approvisionnement énergétique à la suite de la guerre est à la fois vaste et permanent. L’hiver 2022 sera difficile, mais il y a lieu de s’attendre à ce que l’hiver 2023 soit pire. Les signaux donnés par les prix sont essentiels pour réduire la demande d’énergie et stimuler l’offre. » (Alors que l’horizon s’assombrit, les décideurs doivent garder le cap)

On comprend l’ampleur du désastre lorsqu’on voit qu’un autre article du FMI, « Inflation élevée et croissance en berne : un cocktail délétère et un défi à relever pour l’Europe » du 21 octobre 2022, a comme sous-titre :

« Les autorités doivent resserrer leur politique macroéconomique pour faire reculer l’inflation tout en aidant les ménages vulnérables et les entreprises viables à faire face à la crise énergétique »

Le mot-clef est ici « viable », car on a bien remarqué que durant la pandémie les aides étatiques aux entreprises se déroulaient en Europe sans sélection aucune. Désormais, la manne financière étatique se veut circonscrite et il ne s’agit plus de maintenir, mais bien seulement de tenir.

Comment faut-il comprendre cela ? En fait, ce qu’il faut avoir à l’esprit c’est que le capitalisme implique une accumulation de capital. Or, il ne s’agit pas simplement d’accumuler du capital, il faut également que l’accumulation existe comme base solide au processus.

Cela peut sembler étrange de séparer le fait d’accumuler du capital de l’accumulation, on pourrait penser à une séparation du fond et de la forme, ou bien encore à une lecture « structuraliste » de l’accumulation. Cependant, en citant l’article mentionné, on comprendra aisément de quoi il en retourne :

« L’année prochaine, la production et les revenus en Europe seront inférieurs de près de 500 milliards d’euros par rapport aux prévisions que le FMI faisait avant la guerre — signe manifeste des graves pertes économiques que la guerre inflige au continent. »

Il y a bien du capital accumulé… mais l’accumulation n’est pas au niveau de ce qu’elle devrait être, et c’est un problème insoluble dans un mode de production exigeant une expansion permanente et multi-sectorielle sur ce plan.

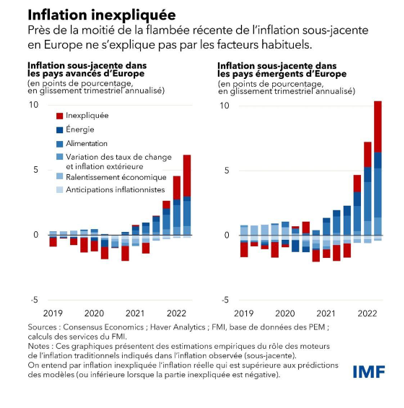

C’est ce qui nourrit notamment l’inflation, que le FMI voit comme… inexpliquée dans une partie significative, sans parler que ce qui est expliqué… n’est pas expliqué, mais simplement constaté.

Il faut bien entendu ajouter au panorama la question de la dette. Si l’on prend par exemple ne serait-ce que le FMI avec ses prêts, on voit qu’on va dans le mur, car il était escompté que le capitalisme relancé épongerait la dette générée avec la pandémie… Ce qui ne sera pas le cas et provoque une incertitude tangible.

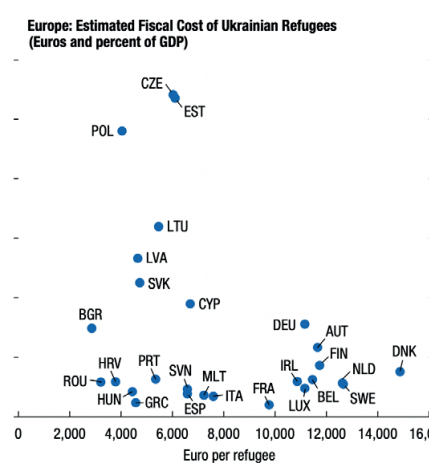

On notera par ailleurs que l’émigration ukrainienne, de 4,2 millions de personnes, a également son prix. Ce dernier est énorme pour quelques pays en particulier ; on parle là d’un PIB littéralement touché par autour d’un point pour la République tchèque, l’Estonie et la Pologne, ainsi qu’à hauteur d’un demi-point pour la Lituanie, la Lettonie, la Slovaquie. Ces pays sont culturellement proches de l’Ukraine ou bien on peut y parler russe, mais surtout leurs régimes comptent profiter de cette immigration pour renforcer la dynamique militariste, littéralement fanatique, visant la Russie.

Mais tout cela est académique. Ce qui compte, c’est le ralentissement, car en dernier ressort, c’est cela qui est décisif dans un mode de production comme le capitalisme. Dès que le processus d’accumulation de capital s’enraye, la reproduction du mode de vie de l’humanité est troublée, les contradictions fondamentales s’expriment, l’Histoire s’affirme.